本ページはプロモーションを含んでおります。

「家を買いたいけど、住宅ローンって正直よくわからない……」

そう感じているのは、あなただけではありません。人生で一番大きな買い物だからこそ、何から調べればいいのか迷ってしまいますよね。

固定金利と変動金利、どちらが得なの?いくら借りられるの?審査に通るか不安……。こうした疑問を抱えたまま、なかなか前に進めない方がとても多いです。

この記事では、住宅ローンの基本的な仕組みから、金利タイプの違いと選び方、審査のポイント、そして今すぐ取れる行動まで、初心者の方にもわかりやすくまとめました。読み終わる頃には「次に何をすればいいか」がはっきりと見えてくるはずです。

「自分はどの銀行から、どんな条件で借りられるの?」——そんな疑問を入力5分・完全無料で解決できるサービスがあります。

住宅ローン比較サービス「モゲチェック」なら、あなたの情報をもとに通る確率の高い銀行をプロが厳選してご提案。ネット銀行・大手銀行・地方銀行など主要金融機関をまとめて比較でき、疑問はアドバイザーにメッセージで相談できます。

↓モゲチェックで確認してみる↓

![]()

住宅ローンとは?基本の仕組みをわかりやすく解説

住宅ローンとは、銀行や信用金庫などの金融機関から、住宅購入・建築を目的として資金を借り入れる長期ローンのことです。一般的な消費者ローンとは異なり、購入する不動産を担保として設定するため、比較的低い金利で大きな金額を借りられるのが特徴です。

返済期間は15〜35年が主流で、毎月決まった金額を返済していきます。借りたお金(元金)だけでなく、金利に応じた利息も合わせて支払う仕組みです。たとえば3,000万円を金利1%・35年で借りた場合、毎月の返済額は約8万4,000円ほどになります。

住宅ローンを利用する大きな理由は、自己資金だけでは難しいマイホーム購入を実現できる点にあります。また、住宅ローン控除(減税制度)が使えるため、節税効果も期待できます。「今の家賃を払い続けるより、同じ金額でローンを返した方がいい」と考える方が多いのもうなずけます。

ただし、数十年にわたる長期の契約であるため、将来の収入やライフプランに合った計画を立てることが何より大切です。焦らず、しっかりと仕組みを理解したうえで進めましょう。

住宅ローンの金利タイプ:固定・変動・固定期間選択型の違い

住宅ローン選びで最初にぶつかる壁が「金利タイプ」の選択です。大きく分けると3種類あり、それぞれリスクとコストのバランスが異なります。自分のライフスタイルや価値観に合ったタイプを選ぶことが重要です。

変動金利型:低金利が魅力だが将来のリスクに注意

変動金利型は、半年ごとに金利が見直されるタイプです。2026年時点での主要金融機関の金利水準は0.6〜0.9%前後で推移しており、固定金利と比べると依然として低水準です。元金の減りが早いため、早期返済を目指している方にも向いています。

ただし、将来金利が上昇した場合、返済額が増えるリスクがあります。「5年ルール」「125%ルール」という保護仕組みがありますが、急激な金利上昇局面では注意が必要です。家計に余裕があり、繰り上げ返済を積極的に活用できる方に向いています。

全期間固定型(フラット35など):安心感が最大の強み

全期間固定型は、借入時から完済まで金利が変わらないタイプです。代表的なものに「フラット35」があります。2026年3月時点のフラット35(借入期間21〜35年・融資率9割以下)の最多金利は年2.25%で、変動金利より高めです。ただし、総返済額が最初から確定するため、将来の家計計画が非常に立てやすいのが魅力です。

子育て中で教育費がかさむ時期も、住居費が一定なので安心して家計を管理できます。「金利が上がったというニュースに一喜一憂したくない」という堅実派の方に特に向いています。

固定金利期間選択型:柔軟性があるが終了後に注意

当初3年・5年・10年などの一定期間だけ金利を固定し、その後は変動か固定かを再選択できるタイプです。固定期間中は返済額が安定するメリットがありますが、期間終了後の金利が読めないため、プランニングが難しい面もあります。固定期間が終わるタイミングに備えた資金計画が必要です。

固定と変動、結局どちらを選ぶべき?タイプ別の選び方

「結局どっちがいいの?」という疑問には、「人それぞれ」が正直な答えです。ただし、自分の状況に当てはめると判断しやすくなります。

変動金利が向いている人の特徴は、①家計に十分な余裕がある、②10〜20年以内の早期完済を目指している、③金利上昇に備えた繰り上げ返済の資金が確保できる、という3点です。金利が上がっても吸収できる体力があれば、低い初期金利のメリットを最大限に活かせます。

固定金利が向いている人の特徴は、①子育て中で今後の支出増加が見込まれる、②返済余力がギリギリで毎月の返済額が増えると家計が厳しくなる、③経済ニュースが気になってストレスを感じやすい、という方です。安心感と計画性を最優先にするなら、固定金利が賢い選択です。

|

タイプ |

メリット |

リスク・デメリット |

向いている人 |

|

変動金利型 |

金利が最も低く元金が減りやすい |

将来の金利上昇で返済額が増える |

借入額が少なく早期完済を目指す人 |

|

全期間固定型 |

完済まで返済額が確定し安心 |

変動金利に比べて適用金利が高い |

計画的な家計管理を最優先したい人 |

|

固定期間選択型 |

一定期間の返済額を固定できる |

期間終了後の優遇幅縮小のリスク |

教育費ピーク時のみ固定したい人 |

重要なのは「今の金利が安い」という目先の数字だけで判断しないことです。住宅金融支援機構のシミュレーションツールを使い、「10年後に金利が上昇した場合の返済額」を必ず試算してみましょう。

住宅ローンはいくら借りられる?年収・返済比率の目安

「自分はいくら借りられるの?」は、住宅購入を検討するうえで最初に把握したいポイントです。借入可能額の目安は、主に「年収」と「返済負担率」の2つで計算されます。

一般的に、金融機関では年収の5〜7倍程度を借入可能額の上限として審査します。年収500万円であれば、2,500〜3,500万円が目安です。ただしこれはあくまで「借りられる最大額」であって、「無理なく返せる額」とは別物です。

返済負担率とは、年収に占める年間返済額の割合のことです。多くの金融機関では年収の30〜35%を上限としていますが、実際の生活を守るためには手取り収入の25%以下に抑えることを強くおすすめします。たとえば手取り月収30万円なら、毎月の返済額は7万5,000円以下が安全ラインです。

また、車のローンやカードローンなどの他の借入がある場合は、その分だけ住宅ローンの借入可能額が減ります。住宅ローンを組む前に既存の借入をできるだけ減らしておくことが重要です。

住宅ローンを選ぶ流れ:シミュレーションから審査申込まで

住宅ローン選びは、以下のステップで進めると迷いが少なくなります。

ステップ1:返済シミュレーションで自分の上限を把握する

まずは「いくら借りて、毎月いくら返すのか」を数字で確認しましょう。住宅金融支援機構や各銀行のサイトで無料のシミュレーションが利用できます。固定・変動それぞれのパターンで試算し、「金利が1%上昇したら?」というシナリオも必ず確認してください。

ステップ2:複数の金融機関を比較する

住宅ローンは1社だけで決めてはいけません。ネット銀行は金利が最低水準ですが、書類準備や手続きをすべて自分で行う必要があります。地方銀行は金利がやや高めでも、対面でサポートを受けながら進められます。住宅会社経由の提携ローンを使うと、優遇金利(実質0.7〜0.9%前後)が適用されるケースもあります。審査基準の異なる2〜3社に同時に事前審査を申し込み、条件を比較することをおすすめします。

ステップ3:事前審査(仮審査)を申し込む

物件探しと並行して、早めに事前審査を申し込みましょう。審査では年収・勤続年数・信用情報(過去の延滞歴など)・他社借入などが確認されます。事前審査に通過しておくと、物件購入の交渉もスムーズに進められます。審査中・融資実行前の転職は否決の原因になるため、タイミングには注意が必要です。

複数の銀行に1社ずつ問い合わせるのは、時間も手間もかかります。モゲチェックなら、主要金融機関の金利・審査通過率・おすすめ理由を横比較表でまとめて確認できます。借り入れまでの手続きの流れも把握でき、初めての住宅ローンでも安心して進められます。

↓モゲチェックで比較してみる↓

![]()

住宅ローンの注意点・よくあるミス

住宅ローンで後悔しないために、初心者が陥りやすいミスを事前に把握しておきましょう。

①借りられる限度額まで借りてしまう

審査で通った最大額を全額借りると、将来の金利上昇や収入減少に対応できなくなります。「借りられる額」と「返せる額」は必ず区別して考えましょう。

②金利だけで金融機関を選ぶ

最低金利のネット銀行を選んでも、手続きの手間や対応の不便さで後悔する方は少なくありません。金利・サービス・審査のしやすさを総合的に比較することが大切です。

③団体信用生命保険(団信)の内容を確認しない

住宅ローンには通常、死亡・高度障害時にローンが完済される「団信」が付帯します。追加特約の「がん団信」(金利+0.1〜0.3%)を付けるかどうかも、自身の保障状況を踏まえて慎重に判断しましょう。

④住宅ローン控除を活用しない

住宅ローン控除は、年末時点のローン残高の0.7%が所得税から控除される制度です(最大13年間)。確定申告の初年度は忘れずに手続きを行い、節税メリットをしっかり受け取りましょう。

⑤繰り上げ返済の計画を立てていない

余裕ができたときに「期間短縮型」の繰り上げ返済を活用すると、総利息を大幅に減らせます。ただし、繰り上げ返済の手数料や手元資金のバランスにも注意が必要です。

まとめ:住宅ローンは「将来も払い続けられるか」で選ぶ

この記事では、住宅ローンの仕組みから金利タイプの比較、借入可能額の考え方、審査のポイントまでを解説しました。最後に、大切なポイントを整理しておきます。

まず、住宅ローンには変動・固定・固定期間選択型の3種類があり、自分のリスク許容度とライフプランに合ったタイプを選ぶことが重要です。変動金利は低コストで元金を早く減らせますが、将来の金利上昇リスクがあります。固定金利は安心感と計画性を重視する方向けです。

借入額は「手取り収入の25%以下」を返済額の目安とし、他の借入を整理してから審査に臨みましょう。複数の金融機関へ同時に事前審査を申し込み、条件を比較することも忘れずに。

住宅ローン選びで最も大切な視点は、「今払えるか」ではなく「将来も無理なく払い続けられるか」です。金利の安さという目先の数字だけでなく、将来のシナリオを複数シミュレーションしたうえで、安心して暮らし続けられるプランを選んでください。

【次の一歩】まずは借入可能額を無料でチェックしてみましょう

「自分はいくら借りられるのか」「どの金融機関が条件が良いのか」を把握するには、一括比較サービスの活用が最も手軽で確実です。複数の銀行の金利・審査条件をまとめて比較でき、無料で事前審査の申し込みも可能です。まずは情報収集から始めてみましょう。

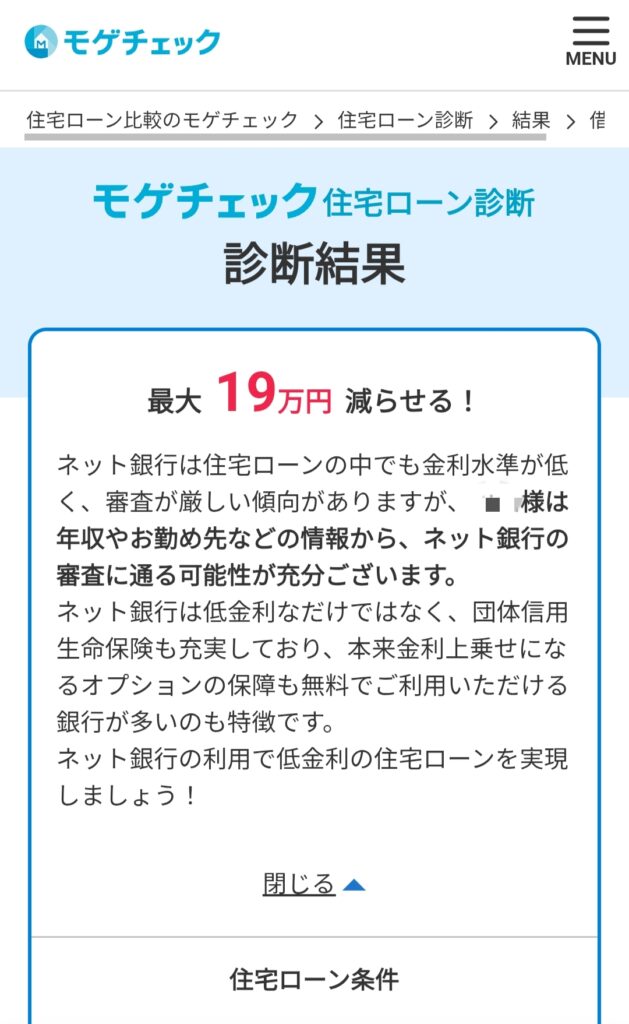

「自分に合った銀行がどこか、プロに確認してから動きたい」という方には、モゲチェックがぴったりです。30代の利用者が5割以上と、はじめて住宅ローンを検討する会社員の方に幅広く使われています。診断結果はスマホ・PCで即時表示。完全無料で今すぐ試せます。

↓無料で診断してみる(モゲチェック公式)↓

![]()

すでに住宅ローンを借入れ済なんだけど、「もっと毎月の返済額を減らせないかな?」、「良い条件で借り換えができないかな?」という方も、モゲチェックで無料診断可能です!

※参考